【Episode 07】再生委員との面談|「何を聞かれるのか」が一番怖かった

subj.ty@gmail.com

個人再生の記録|実体験から学んだ再出発の話

📝この記事の要点

借金問題の分かれ道は、制度選びではなく「相談するかどうか」でした。

この記事では、私の体験をもとに、

・個人再生とはどんな制度か

・相談すると何が起きるのか

・なぜ相談が転機になるのか

を具体的に整理します。

まず、私が弁護士に相談する前の状況を整理します。

※ この条件だからこの結果になった、という側面があります。同じ状況が他の人にも当てはまるとは限りません。

まず、個人再生とはどんな制度なのか教えてください。

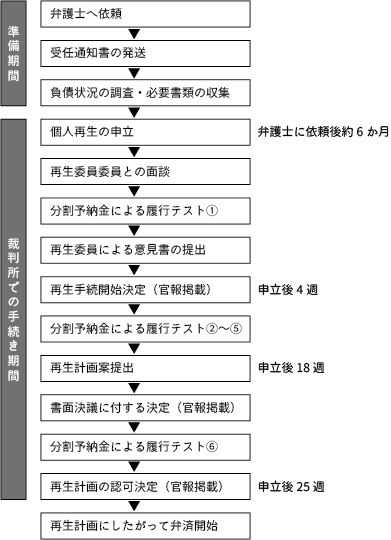

私が利用したのは「小規模個人再生」という制度です。

裁判所を通して、借金を大幅に減額し、原則3年で分割返済していく手続きです。

たとえば私の場合、

約900万円あった借金が、約200万円まで減額されました。

減額後の200万円を、原則3年間で返していく。

単純計算で、月およそ5〜6万円程度の返済です。

一見「そんなに減るの?」と思われるかもしれません。

でもこれは、法律で定められた最低弁済額(※負債額や資産状況によって決まる)に基づいて決まります。

ただし、借金総額が5,000万円以下であること、継続した収入があること、などの条件があります。

私がお世話になった弁護士の話では、「再生計画が認可されるかどうかについて裁判所が一番重視するのは、認可後にきちんと返済できるかどうか」だと聞きました。

⚠️注意点

制度の適用可否や減額幅は、収入・資産・負債状況によって異なります。最終判断は専門家と裁判所が行います。

相談する前は、どんなイメージでしたか?

正直、怖かったです。

相談したら

・すぐ個人再生を勧められる

・破産しかないと言われる

・もう撤回できない

そんなイメージがありました。

一見、相談は“入口”に見えます。

でも当時の私にとっては、

人生の出口が決まってしまう行為のように感じていました。

実際に相談してみてどうでしたか?

拍子抜けするほど、淡々としていました。

聞かれたのは、

・今の借金総額

・毎月の返済額

・収入

・家計の状況

そして、「このままだとどうなりそうか」という現実でした。

そのうえで、

・任意整理(将来利息をカットして分割する方法)

・個人再生(元本を減らす方法)

・自己破産(支払い義務を免除してもらう方法)

それぞれの特徴を説明してもらいました。

ネットの情報は断片的です。

でも、目の前の自分の数字に当てはめると、初めて現実が見えました。

✍️ポイント

相談は「今すぐ決める場」ではなく、

現実を数字で整理する場でした。

弁護士に相談したことで、一番大きな変化は何でしたか?

「返せる金額」が、初めて具体的に見えたことです。

それまでは、毎月20万円以上を返しても、

元本はほとんど減っていませんでした。

リボ払いの利息が重くのしかかっていたからです。

一見、返済しているから前に進んでいるように見える。

でも実際は、横ばいか後退でした。

個人再生を選んだ場合、

月5〜6万円であれば、生活を崩さずに返せる。

この「現実的な数字」が見えたことが、私にとって大きな転機でした。

もし相談していなかったら?

おそらく、「なんとかなる」と思いながら、カードを使っては返す生活を続けていたと思います。

状況が急激に悪化する前に、

静かに消耗していたはずです。

法律を使うことは、敗北のように感じていました。

でも実際は、

現実を直視する行為でした。

相談=個人再生確定、ではないのですね?

はい。

相談したからといって、

必ず何かを選ばなければいけないわけではありません。

説明を聞いたうえで、

「今はまだ決めない」という選択も可能でした。

一見、相談は決断の場に見えます。

でも実際は、

選択肢を持つための準備でした。

この記事の結論をお願いします。

借金問題の分かれ道は、制度そのものではなく、

「相談するかどうか」でした。

相談したからといって、

人生が急に好転したわけではありません。

ただ、

進む方向が見えた。

それだけで、

私は初めて「立て直せるかもしれない」と思えました。

そして結果として、

900万円の借金は200万円に減り、

今は無借金の生活を送っています。

だからこそ私は、

制度を勧めたいのではなく、

まず相談という選択肢を知ってほしいと思っています。

📝行動のヒント

相談は、

人生を決める行為ではありません。

状況を一度、外に出す行為です。

決めるのは、そのあとで大丈夫でした。

もし迷っているなら、

「決めない相談」から始めてもいい

ということだけ、覚えておいてください。

次の記事では、

このシリーズを締めくくる前段として、

「個人再生の体験談を発信する意味」

について書いていきます。

なぜ体験を公開しようと思ったのか、

誰に向けて書いているのかを

整理する回になります。

※本記事は筆者個人の体験に基づいています。最終的な判断は、必ず弁護士・司法書士などの専門家へご相談ください。