【Episode 16】弁済生活で変わったお金との距離感

subj.ty@gmail.com

個人再生の記録|実体験から学んだ再出発の話

📝この記事の要点

無借金でも「また苦しくなったら」と不安が出ることがあります。

大事なのは不安を消すことより、整理して崩れにくくする順番を持つことでした。

この記事では、体験ベースで「考える順番」と「小さな行動」をまとめます。

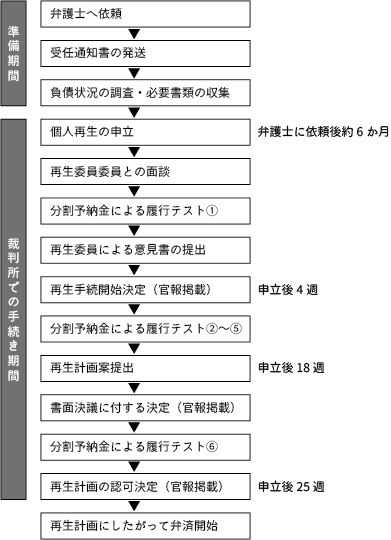

まず、私が弁護士に相談する前の状況を整理します。

※ この条件だからこの結果になった、という側面があります。同じ状況が他の人にも当てはまるとは限りません。

無借金になった今でも、不安はありますか?

あります。正直に言うと、「もう二度と苦しくならない」とは思っていません。

一見、前向きじゃないように聞こえるかもしれません。

でも私にとっては、現実を見ている感覚に近いです。

「不安ゼロ」を目指すより、

「不安が出たときの戻り方」を決めておくほうが、安心でした。

その不安と、どう付き合っていますか?

消そうとしません。出てきたら、まずこう言います。

「いま、不安になってるな」と。

それだけだと抽象的なので、次に不安を分けます。

たとえば、こうです。

「これは“支払い不安”なのか」

「それとも“収入不安”なのか」

「“見通しが立たない不安”なのか」

分けるだけで、頭の中の霧が少し晴れます。

✍️ポイント

不安は追い払うほど長引きました。

いったん認めて、種類を分けるほうが早く落ち着きました。

具体的な対処法はありますか?

いちばん効いたのは、一人で抱えないと先に決めたことです。

昔は、限界まで我慢してから相談していました。

でも限界のときって、判断が鈍っていて、説明もできなくなるんですよね。

だから今は「違和感の段階」で声を出します。

私の場合、サインはこんな形で出ました。

この段階なら、まだ整えられます。

誰に相談する想定ですか?

まずは身近な人です。家族や、信頼できる人。

ただ、内容によっては、最初から専門家のほうが早いこともあります。

たとえば、私が「これは専門家に話したほうがいい」と感じるのは、こんなときです。

「支払いが詰みそうで、選択肢を整理したい」

「借金に戻りたくないけど、現実的な手段を知りたい」

「家計を見たうえで、立て直しの道筋を一緒に作りたい」

相談先としては、法テラス(法律の相談窓口)や、弁護士・司法書士などの法律系、家計の立て直しならFP(ファイナンシャルプランナー)なども選択肢に入ります。

ここで大事なのは、完璧に話そうとしないことです。

「今、少し不安が出てきた」

この一言からでも、十分始められます。

家計面では、何から手をつけましたか?

私は、立派な家計簿よりも、最低限の数字だけを固定しました。

最初に見るのは、これだけです。

「毎月必ず出ていく固定費」と「手取り(入るお金)」。

家賃、光熱費、通信費、保険、サブスク、通勤、最低限の食費。

まずは“生きる固定費”の合計を出します。

次に、手取りから固定費を引いて、残りがいくらかを見ます。

ここがマイナスなら、気合では埋まりません。

早めに調整が必要です。

私がやった調整は、順番があります。

まず、今すぐ切れるもの。

サブスク、使っていない有料アプリ、惰性の定期便。

次に、毎月の変動費。外食、コンビニ、趣味。

「ゼロ」にしないで、守れる範囲に落としました。

そして、いちばん効いたのが「先に避難場所を作る」ことです。

毎月いきなり貯金は難しくても、

“不足が出たときにどこを削るか”を決めておくだけで、焦りが減りました。

再発への怖さは、どう捉えていますか?

怖さはあります。

でも今は、「失敗=すべてが終わる」とは考えていません。

一度立て直した経験があると、

「戻る道がある」ことを身体で知っている感覚があります。

だから怖さが出たら、私はこう扱います。

「怖い=弱い」じゃなくて、

「怖い=早めに整える合図」です。

苦しくなったときの“考える順番”は決めていますか?

決めています。この順番です。

まず感情ではなく、支払いの現実を確認します。

家賃・光熱費・通信費が今月払えるか。

引き落とし日はいつか。残高はいくらか。

ここが確認できると、「最悪の妄想」だけが膨らむ状態から抜けられました。

身近な人と、専門家。

どちらか一方だけだと、止まりやすかったです。

「まず家族に話す」

「必要なら法テラスやFPに相談する」

この“二段構え”があるだけで、心の余裕が変わりました。

完璧な家計改善ではなく、最小の一歩です。

たとえば、明細の合計だけ見る。固定費だけ書き出す。サブスクを1つ切る。

小さくても「動けた」感覚が、不安を整理してくれました。

以前との違いは何ですか?

怖さに突き動かされなくなったことです。

以前は、

怖い → 焦る → 借りる

になっていました。

今は、

怖い → 立ち止まる → 整理する

に変わりました。

怖さは消えません。

でも、怖さの扱い方は変えられました。

この段階での結論をお願いします。

もしまたお金で苦しくなっても、

考え方の順番を持っていれば、崩れにくい。

それが、今の正直な実感です。

📝行動のヒント

不安が出てくるのは、弱さではありません。

早めに気づけているサインです。

大切なのは、どう考えるかの型を持っておくことでした。

次の記事では、

個人再生を考え始めたあの頃の自分へ、今なら伝えたいことを振り返ります。

私の小規模個人再生に踏み込んだことを振り返ることによって、今、クレジットカードやカードローンで苦しんでいる方々へのメッセージとしたいと思います。

※本記事は筆者個人の体験に基づいています。最終的な判断は、必ず弁護士・司法書士などの専門家へご相談ください。