【Episode 17】無借金の生活を迎えるまでに実際に感じていたこと

subj.ty@gmail.com

個人再生の記録|実体験から学んだ再出発の話

📝この記事の要点

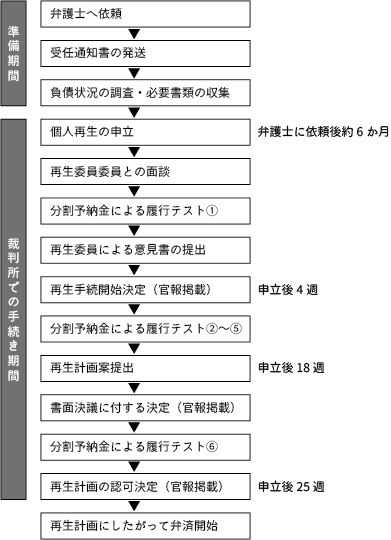

第1回目の官報掲載に続き、次に示されたのが「再生計画案」でした。

そこには、これから数年間で返していく金額が書かれていました。

正直、数字を見た瞬間は複雑な気持ちになりましたが、

振り返るとこの計画は

現実的に生活を立て直すための設計図だったと感じています。

まず、私が弁護士に相談する前の状況を整理します。

※ この条件だからこの結果になった、という側面があります。同じ状況が他の人にも当てはまるとは限りません。

再生計画案を初めて見たとき、どう感じましたか?

正直、怖かったです。

官報のときとは、また違う緊張感でした。

「これから、これを返していくのか」

数字が、急に現実として迫ってきました。

一見、ただの計画書に見える。

でも私にとっては、

**これからの生活そのもの**

を突きつけられた感覚でした。

借金が減ったことへの安心感はありましたか?

もちろん、後から考えれば大きく減っています。

でも、最初に浮かんだのは安心ではなく、

「ちゃんと払えるだろうか」という不安でした。

✍️ポイント

借金が減った事実よりも、「これからの生活で無理がないか」が、一番気になるポイントでした。

再生計画案は、どんな意味を持っていましたか?

それまでの借金は、終わりの見えない塊でした。

でも再生計画案は、期間・金額・回数がはっきりしている。

一見、冷たい数字の並びに見える。

でも実際は、

現実と向き合うための輪郭

を初めて与えてくれた存在でした。

計画案を見て、何を一番意識しましたか?

以前の私ならば、無理を前提に返済しようとしていたと思います。

しかし、「頑張れば払えるか」ではなく、「無理をしなくても続くか」を意識しました。

⚠️注意点

再生計画案の内容は、収入や事情によって大きく異なります。

本記事は筆者個人の体験談です。

計画案に対する印象は、どう変わりましたか?

最初は、「これに縛られる」という感覚でした。

でも時間が経つにつれて、むしろ

生活を守ってくれる枠

のように感じるようになりました。

ここまでなら、崩れない。

そう線を引いてもらった感覚です。

この記事の結論をお願いします。

再生計画案は、

怖い数字の羅列ではなく、現実的に生き直すための設計図だった。

それが、今の正直な気持ちです。

再生計画案が提出されると、

次は「書面決議」という段階に進みます。

「反対されたらどうなるのか」

「本当に認められるのか」

また新しい不安が、正直浮かびました。

次の記事では、

この 書面決議に付する決定 について、

私が感じた不安と、実際に何が起きたのかを書いていきます。

前回の体験談はこちら

続きの体験談はこちら

個人再生の体験談を最初から時系列で読みたい方は、こちらに全体の流れをまとめています。

ここまで進んでも、「本当にこのまま認可されるのか」という不安は残っていました。

実際に認可まで進んだ流れについては、こちらにまとめています。

また、開始決定の段階でどのような流れだったのかは、こちらで確認できます。

※本記事は筆者個人の体験に基づいています。最終的な判断は、必ず弁護士・司法書士などの専門家へご相談ください。