【Episode33】電話が怖い人でも相談できる3つの方法|借金相談の最初の一歩を軽くする考え方

subj.ty@gmail.com

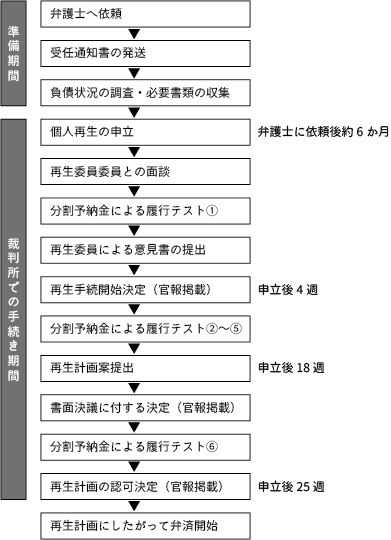

個人再生の記録|実体験から学んだ再出発の話

📝この記事の要点

借金が苦しいときほど、「弁護士に相談するのが怖い」と感じるのは自然なことです。

私自身、相談前は「怒られるのでは」「破産を勧められるのでは」と思い込んでいました。

しかし実際は、相談は決断の場ではなく、状況を整理するだけの場でした。

※この記事は体験談であり、結論を急がせるものではありません。

まず、私が弁護士に相談する前の状況を整理します。

※ この条件だからこの結果になった、という側面があります。同じ状況が他の人にも当てはまるとは限りません。

【Episode 01】では「相談するのが怖かった」と話していましたが、具体的には何が一番不安でしたか?

一番大きかったのは、

「一度相談したら、破産か個人再生を選ばされるのではないか」

という不安でした。今はとりあえず返済できているし・・・

一見、相談は安全な行為に見える。でも当時の私は、

相談=人生の方向を決められてしまう行為

のように感じていたんです。

✍️ポイント

相談への恐怖は、制度そのものより「知らないこと」から生まれていました。

弁護士という存在自体にも、抵抗はありましたか?

ありました。

テレビやドラマの影響もあって、

「淡々と現実を突きつけられる」「冷たい」

そんなイメージを勝手に持っていました。

でも、それも今思えば完全な思い込みでした。

⚠️注意点

弁護士の対応や方針は人によって異なります。

本記事はあくまで筆者個人の体験です。

「無料相談」という制度については、どう思っていましたか?

正直、無料ほど怖いものはないと思っていました。

「無料ってことは、何か裏があるのでは」

「結局、有料契約に持ち込まれるのでは」

そんな疑いばかりでした。

一見、慎重な判断に見える。でも、

不安が大きいほど、人は行動しない理由を集めてしまう。

当時の私は、まさにその状態でした。

「電話するのが怖い」と感じる方は、こちらの記事も参考にしてください。

実際に電話で何を聞かれるのか不安な方は、会話例をこちらでまとめています。

👉 借金相談の電話って何を聞かれる?実際の会話をそのまま再現

それでも最終的に、相談してみようと思えた理由は?

「決めなくていい」と、自分に言えたことです。

相談=契約

相談=手続き開始

そんな思い込みを、一度全部外してみました。

📝補足

相談は「結論を出す場」ではなく、

「今の状況を言葉にする場」でも十分でした。

実際に相談してみて、どうでしたか?

拍子抜けするほど、穏やかでした。

責められることも、急かされることもありません。

「今の収入と借金の状況だと、こういう選択肢があります」

そう整理してもらえただけで、

頭の中の混乱が少しずつほどけていきました。

この記事で、一番伝えたいことは?

弁護士への相談は、

覚悟が決まった人の最終手段ではありません。

むしろ、

・まだ迷っている

・何が正解かわからない

・決めきれない

そんな人こそ、使っていい場所だと感じました。

この段階での結論を一言でまとめると?

相談は「決断」ではなく「整理」。

それだけで、十分な一歩でした。

この記事を読んで、

・まだ怖さはある

・でも、このままも不安

そう感じたなら、「今は決めない前提」で相談しても大丈夫です。それだけで、見える景色が変わることがあります。

前回の体験談はこちら

続きの体験談はこちら

個人再生の体験談を最初から時系列で読みたい方は、こちらに全体の流れをまとめています。

※本記事は筆者個人の体験に基づいています。最終的な判断は、必ず弁護士・司法書士などの専門家へご相談ください。