【Episode 12】書面決議に付する決定|「反対されたらどうしよう」と思った話

subj.ty@gmail.com

個人再生の記録|実体験から学んだ再出発の話

借金相談をしたい。

でも、できれば電話はしたくない。

この気持ちは、とてもよく分かります。

借金の話を声に出すのはつらいです。

電話口でうまく説明できる自信もない。

怒られるのではないか、契約を迫られるのではないか、家族に知られるのではないか。

そう考えると、「電話なしで相談できるところはないかな」と探したくなります。

私も、借金が増えすぎていたころは、できるだけ現実を直視したくありませんでした。小規模個人再生や自己破産という言葉を見るだけでも怖かったですし、できることならおまとめローンで何とかならないかと考えていました。

ただ、今振り返ると、借金問題は「見ないようにするほど重くなる」ものでもありました。

電話なしで始めること自体は悪くありません。

無料診断、フォーム、LINE相談などは、最初の一歩としてとても使いやすいです。

でも、借金問題を本当に整理していくには、どこかの段階で詳しい確認が必要になります。

そのとき、電話で話した方が早い場面は多いです。

✍️ポイント

電話なしで始めるのはOKです。ただし、「電話を完全に避けること」を目的にしてしまうと、かえって解決まで遠回りになることがあります。解決を早めたいなら電話確認も選択肢に入れましょう。

電話なしで相談したくなる理由は、単に電話が苦手だからではないと思います。

本当は、借金の現実を見るのが怖いのだと思います。

借金額を聞かれるのが怖い。

毎月の返済額を話すのが怖い。

家族に言えていないことを話すのが怖い。

個人再生や自己破産という言葉を聞くのが怖い。

自分の状況が、もうかなり厳しいと分かってしまうのが怖い。

私自身もそうでした。

借金が900万円近くまで増えていたにもかかわらず、最初から「個人再生をしよう」と思っていたわけではありません。むしろ、できることなら避けたいと思っていました。

官報に載ることも怖かったです。

会社に知られるのではないかという不安もありました。

家族に話すことも考えたくありませんでした。

だから、「電話したくない」という気持ちの奥には、単なる電話への苦手意識だけではなく、現実を言葉にする怖さがあるのだと思います。

でも、借金問題は、頭の中だけで考えているとどんどん大きく見えます。

実際に話してみると、借金総額、毎月の返済額、収入、家計、滞納の有無などが少しずつ整理されていきます。

怖いのは電話そのものではなく、整理されていない現実だったのかもしれません。

借金相談は、必ず最初から電話しなければいけないわけではありません。

事務所によっては、無料診断、相談フォーム、LINEなどから始められる場合があります。

たとえば、いきなり電話で話すのが難しい人は、まず無料診断で借金額や借入件数を入力してみる。

LINEやフォームに対応している相談先で、短い文章から相談してみる。

問い合わせフォームで「電話が苦手なので、まず文字で相談したい」と伝えてみる。

こうした始め方でも、一歩前に進むことはできます。

大切なのは、「電話できないから相談できない」と決めつけないことです。

電話が怖いなら、まず文字で始めても大丈夫です。

借金の状況が整理できていないなら、無料診断から始めても大丈夫です。

いきなり依頼するつもりがなくても、まず相談だけしてみることはできます。

📝補足

電話なしで始められるかどうかは、相談先によって異なります。フォームやLINEがある場合でも、本人確認や詳しい事情確認のために、後から電話が必要になることがあります。

電話なしで始められるとしても、借金問題を具体的に整理する段階では、電話確認が必要になることが多いです。

理由は、借金問題がとても個別的だからです。

同じ借金額でも、状況は人によってまったく違います。

収入はいくらあるのか。

家族構成はどうなっているのか。

住宅ローンはあるのか。

車は残したいのか。

滞納しているのか。

給与差押えの心配があるのか。

家族や職場に知られたくない事情があるのか。

こうした事情によって、任意整理がよいのか、個人再生を考えるべきなのか、自己破産も視野に入るのかが変わります。

フォームだけでは、細かい事情まで伝えきれないことがあります。

もちろん、最初の入口としてフォームを使うのはよいと思います。

でも、具体的に解決方法を考える段階では、やはり電話で確認した方が早い場面が多いです。

一見、電話なしの方が楽に見えます。

でも、確認不足のままやり取りが続くと、かえって時間がかかることがあります。

「この場合はどうなりますか」

「家族に知られますか」

「個人再生は使えますか」

「費用は分割できますか」

「今月の返済はどうすればいいですか」

こうした不安は、文字だけで何往復もするより、電話で直接聞いた方が早く整理できることがあります。

電話なしで相談したい気持ちは自然です。

ただ、電話を避けること自体が目的になってしまうと、借金問題の解決が遅れることがあります。

たとえば、無料診断を入力したものの、折り返しの連絡に出られない。

フォームから問い合わせたけれど、追加確認が必要なまま止まってしまう。

LINEで相談を始めたけれど、詳しい事情を伝えきれず、結局判断が進まない。

こうなると、「相談したつもり」にはなっても、現実はあまり変わりません。

借金問題で本当に必要なのは、連絡手段を選ぶことではなく、今の状況を整理して、次に何をするかを決めることです。

電話なしで始めるのはよいです。

でも、電話なしにこだわりすぎて前に進めないなら、それは少しもったいないです。

私も、相談するまではずっと一人で考えていました。

今月の返済をどうするか。

カードの利用可能額が残っているか。

おまとめローンで何とかならないか。

個人再生だけは避けられないか。

でも、一人で考えている間は、ほとんど前に進みませんでした。

実際に相談して、自分の状況を話して、初めて「これは一人で抱える問題ではなかった」と分かりました。

電話が怖い人は、全部を説明しようとしなくて大丈夫です。

最初の一言だけ決めておけば十分です。

「借金の返済が苦しくて、相談したいです」

これだけで、相談は始められます。

その後は、相手が必要なことを順番に聞いてくれます。

借入先はいくつあるか。

借金総額はいくらくらいか。

毎月どれくらい返済しているか。

収入はいくらくらいか。

滞納しているか。

家族や職場に知られたくない事情があるか。

分からないことは、分からないと言って大丈夫です。

「正確な金額は今すぐ分かりません」

「だいたいの金額でもいいですか」

「うまく説明できません」

「今日はまず相談だけしたいです」

このように伝えれば大丈夫です。

借金相談の電話は、きれいに説明するための場ではありません。

今の状況を一緒に整理してもらう場です。

電話なしで始めたい人は、いきなり電話相談にこだわらず、自分が動きやすい入口を選んでよいと思います。

まず借金の状況を軽く確認したい人は、無料診断から始める方法があります。

LINEやフォームから文字で相談したい人は、その導線がある相談先を選ぶと動きやすいです。

反対に、返済日が近い、督促が来ている、もう限界に近いという人は、電話で早めに状況を整理した方がよい場合もあります。

ここで大切なのは、「電話なし」にこだわることではありません。

今の自分が、どの方法なら一歩動けるかです。

電話が怖いなら、無料診断から。

文字で相談したいなら、LINEやフォームから。

早く整理したいなら、電話から。

どれでも大丈夫です。

ただし、最終的に具体的な解決方法を考える段階では、電話確認が必要になることもあると考えておくと、気持ちの準備ができます。

電話なしで始める場合も、いくつか注意点があります。

まず、フォームやLINEだけで手続きがすべて完結するとは限りません。

本人確認や詳しい事情の確認、費用説明、正式な依頼の手続きなどで、電話や面談が必要になる場合があります。

また、借金問題では、急いだ方がよいケースもあります。

すでに滞納している。

督促が来ている。

給与差押えが心配。

次の返済日が迫っている。

家計が完全に回らなくなっている。

このような場合は、文字でゆっくりやり取りするより、電話で早めに相談した方がよいこともあります。

そして、もう一つ大切なのは、相談先の公式ページで最新の受付方法を確認することです。

LINE相談、フォーム相談、電話相談、受付時間、対応地域などは、事務所によって違います。

同じ事務所でも、時期によって案内が変わる可能性があります。

そのため、記事を読んだあとに相談する場合は、必ずリンク先の公式ページで現在の受付方法を確認してください。

⚠️注意点

この記事は、私自身の体験と一般的な借金相談の流れをもとにしたものです。実際にどの方法がよいかは、借金額、収入、家計、滞納状況などによって変わります。最終的な判断は、弁護士や司法書士などの専門家に確認してください。

電話なしで始めることは、遠回りではありません。

むしろ、電話が怖くて何もできない人にとっては、無料診断やフォーム、LINEは大切な入口です。

本当の遠回りは、電話を避けることではありません。

怖いから何もしないまま、返済だけを続けることです。

私も、長い間そうでした。

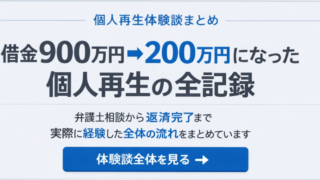

私が相談してから個人再生に進み、借金を大きく圧縮するまでの流れはこちらにまとめています。

返済しているのに借金が減らない。

返済したら生活費が足りない。

生活費のためにまたカードを使う。

利用残高を見て、毎月不安になる。

それでも、「まだ何とかなる」と思いたかったのです。

でも、相談したことで、自分の状況が少しずつ見えるようになりました。

任意整理で足りるのか。

個人再生を考えるべきなのか。

自己破産も選択肢なのか。

一人で考えていたときには、すべてが怖く見えていました。

でも、相談してみると、怖いものが一つずつ整理されていきました。

電話なしで始めてもいい。

でも、解決を遠ざけるために電話を避け続けるのは、もったいないと思います。

借金相談は、最初から電話で完璧に話す必要はありません。

電話が怖いなら、無料診断から始めても大丈夫です。

LINEやフォームから相談できるところを選んでも大丈夫です。

最初に「電話が苦手です」と伝えても大丈夫です。

ただし、借金問題は個別事情がとても大きいです。

借金額、収入、返済額、家族構成、滞納の有無、住宅や車の有無、家族や職場に知られたくない事情。

こうしたことを確認しながら、現実的な方法を考えていく必要があります。

そのため、最終的には電話で確認した方が早い場面もあります。

大切なのは、「電話なし」にこだわることではありません。

今の自分が動ける方法で、まず相談の入口に立つことです。

無料診断・LINE・電話相談のどれが自分に合うか迷う方は、こちらで目的別に比較しています。

👉 借金相談のおすすめ4選+迷ったときの選び方

前回の体験談はこちら

続きの体験談はこちら

個人再生の体験談を最初から時系列で読みたい方は、こちらに全体の流れをまとめています。

※本記事は筆者個人の体験に基づいています。最終的な判断は、必ず弁護士・司法書士などの専門家へご相談ください。